国资国企考核大变革,“一利五率” 到 “五个价值” 背后藏着啥?

发布时间:2025-03-25

来源:高登咨询

作者:zjh

国资国企在我国经济体系中占据关键地位,是国民经济的重要支柱。其考核体系的演变与国家经济发展战略紧密相连,对推动企业发展、实现国家战略目标意义深远。

近年来,随着经济环境的变化和高质量发展要求的提出,国资国企考核体系持续优化,从 “一利五率” 到 “五个价值” 的转变,以及 “营业收现率” 的引入,都彰显了考核体系的动态调整与创新。

深入剖析这些变革,有助于理解国资国企发展方向,为企业提升经营管理水平提供参考。

01

国资国企考核体系核心变革

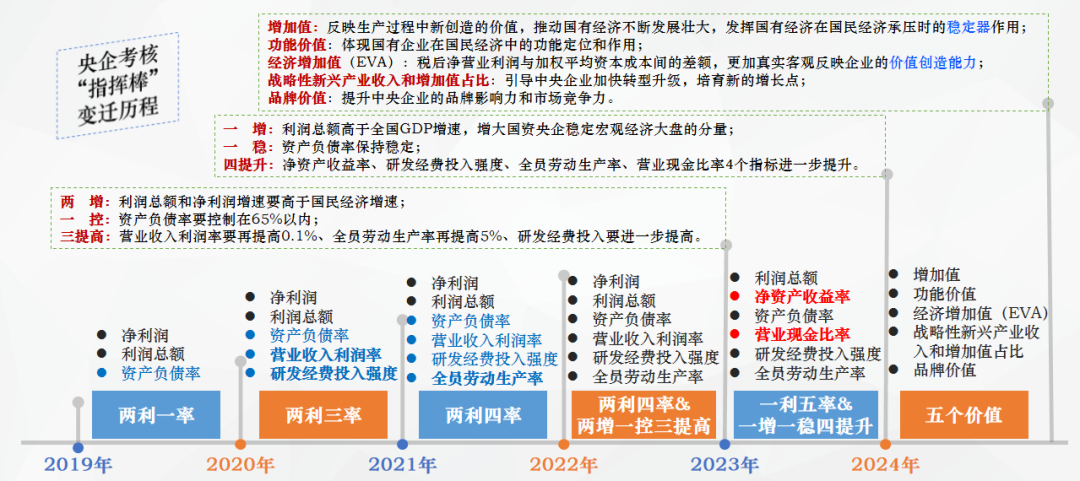

(一)“一利五率” 到 “五个价值” 的转型

2024 年,国务院国资委推动央企考核指标从 “一利五率” 迈向 “五个价值”,这一转型是基于高质量发展要求和政策导向做出的重要决策。

“五个价值” 涵盖增加值、功能价值、经济增加值(EVA)、战略性新兴产业收入和增加值占比、品牌价值五个方面。增加值反映生产过程新创造价值,助力国有经济壮大,在经济承压时发挥稳定器作用;功能价值体现国企在国民经济中的功能定位与作用,涵盖科技创新、产业引领等非经济领域;EVA 通过税后净营业利润与加权平均资本成本的差额,更真实地衡量企业价值创造能力;战略性新兴产业收入和增加值占比旨在引导央企转型升级,培育新增长点;品牌价值则聚焦提升央企市场竞争力与品牌影响力。

(二)“营业收现率” 取代 “营业现金比率”

2025 年,“一利五率” 经营指标体系中,“营业收现率” 取代 “营业现金比率”。营业现金比率是经营活动现金流量净额与营业收入的比值,反映经营活动创造现金的能力;营业收现率是销售商品、提供劳务收到的现金与营业收入的比例,更侧重企业销售活动实际收到的现金。

这一替换旨在使考核更关注企业现金获取能力和经营质量,避免企业通过延迟支付货款等手段操纵考核指标,确保财务数据真实性。

02

考核变革的驱动因素

(一)高质量发展需求

在经济增速换挡、产业结构调整的背景下,高质量发展成为国资国企的必然选择。

传统考核指标侧重于规模和速度,难以满足新时代对企业创新能力、资源配置效率、可持续发展等方面的要求。

“五个价值” 考核体系突出价值创造、创新驱动和产业升级,引导企业提升发展质量,增强核心竞争力,适应经济高质量发展的需要。

(二)政策导向引领

国家政策对国资国企发展具有重要指引作用。党的二十大提出构建新发展格局、推动高质量发展的战略部署,国资委据此调整考核指标,推动央企贯彻落实国家战略。从 “两利四率” 到 “一利五率”,再到 “五个价值”,每次调整都紧密围绕国家政策导向,促使央企在科技创新、产业升级、保障国家安全和民生等方面发挥更大作用。

(三)提升企业竞争力需要

在全球竞争日益激烈的环境下,国资国企面临国内外企业的双重竞争压力。优化考核体系有助于引导企业聚焦核心业务,加大研发投入,提升创新能力,优化产业布局,提高市场份额和盈利能力。例如,“五个价值” 考核中的战略性新兴产业收入和增加值占比指标,激励央企加快新兴产业布局,抢占未来发展制高点,提升国际竞争力。

03

考核变革对国资国企的影响

(一)对企业经营策略的影响

考核指标的变化促使企业调整经营策略。企业更加注重提升增加值,通过优化生产流程、提高生产效率来创造更多价值;加大对战略性新兴产业的投入,积极布局芯片、新材料等领域,培育新的利润增长点;强化品牌建设,提升品牌知名度和美誉度,增强市场竞争力。

以某央企为例,在 “五个价值” 考核导向下,加大研发投入,推出一系列具有自主知识产权的高端产品,品牌价值大幅提升,市场份额显著增加。

(二)对企业财务管理的影响

“营业收现率” 的引入对企业财务管理提出更高要求。

企业需要加强应收账款管理,优化客户信用评估体系,提高收款效率,确保销售活动产生的现金及时回流。同时,企业更加注重现金流的健康状况,合理安排资金,降低财务风险。在实际操作中,一些企业建立了专门的应收账款管理团队,加强与客户的沟通协调,有效提高了营业收现率。

(三)对企业创新和产业升级的影响

“五个价值” 考核体系鼓励企业加大创新投入,提升自主创新能力。企业积极承担国家科技重大专项,突破源头底层技术,加强成果转化。在产业升级方面,企业加快推进战略性重组和专业化整合,淘汰落后产能,推动传统产业数字化、智能化转型。例如,某传统制造业央企通过与科技企业合作,引入大数据、人工智能技术,实现生产过程的智能化控制,提高了生产效率和产品质量,成功实现产业升级。

04

国资国企应对考核变革的策略

(一)优化企业管理体系

企业应根据新的考核要求,优化内部管理体系。建立健全全面预算管理体系,加强成本控制,提高资源配置效率;完善绩效考核制度,将 “五个价值” 指标层层分解到各个部门和岗位,确保考核目标的落实;加强风险管理,建立风险预警机制,及时应对市场变化和政策调整带来的风险。

(二)加强科技创新投入

加大研发投入力度,建立研发激励机制,吸引和留住高端人才。加强与高校、科研机构的合作,构建产学研用协同创新体系,提高创新效率。例如,某央企设立了高额的科研奖励基金,鼓励员工开展技术创新活动,同时与多所知名高校建立了长期合作关系,共同开展前沿技术研究,取得了丰硕的创新成果。

(三)推动产业结构调整

聚焦主责主业,加快国有资本 “三个集中”,即向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域集中,向前瞻性战略性新兴产业集中。积极参与战略性重组和专业化整合,优化产业布局,提升产业竞争力。比如,一些能源央企通过整合上下游资源,实现产业链协同发展,提高了市场话语权和盈利能力。

总结

国资国企考核体系变革是适应经济发展新形势、落实国家政策导向的重要举措。从 “一利五率” 到 “五个价值” 的转变,以及 “营业收现率” 的应用,对企业经营管理产生了深远影响。

在未来发展中,国资国企应积极应对考核变革,优化管理体系,加强科技创新,推动产业升级,不断提升自身实力,在实现国家战略目标的同时,实现企业的可持续发展。随着经济环境的不断变化,考核体系也将持续优化,为国资国企发展提供更精准的指引。

国资国企考核变革,五个价值体系,营业收现率,经济增加值 (EVA), 战略性新兴产业,品牌价值提升,高质量发展导向,政策驱动创新,现金流管理优化,产业结构调整